Entro i diversi canali dove è possibile acquistare prodotti per animali, la gdo rappresenta un attore molto importante, anche se non appartiene alla categoria dei negozi specializzati. Secondo il XVI rapporto Assalco Zoomark riferito al 2022 la quota a valore della gdo, inclusi i discount, nel petfood è pari al 59% del fatturato complessivo, pari a 1,627 miliardi di euro, cui corrisponde una quota del 76,9% dei volumi, con un incremento del +14% del fatturato e del +0,4% nelle quantità. Rispetto al 2020 e al 2021 la quota relativa della gdo è cresciuta, era al 57,6%, ma sono lievemente scesi i volumi, erano al 77,2%. Significa che probabilmente è una crescita più legata all’inflazione che a un reale aumento del peso del canale.

Totale mercato Petfood gdo+specializzato

Valore 2.759,5 milioni di euro

Volume 673.449 tonnellate

Crescendo di performance nel canale gdo

(dati in mln di euro)

939,3 (2019) 958,2 (2020) 1.010,7 (2021) 1.132,7 (2022)

Un’inflazione che Paolo Garro, business insights senior director di Circana, nel corso del convegno di apertura della fiera Zoomark ha definito “inedita”, e che ha portato ad aumenti di prezzo più marcati nel mercato petfood rispetto al largo consumo in generale. Nel 2022 l’inflazione ha pesato in media il 9,7% nel petcare e il 7,9% nel largo consumo, nel 2022 il petcare ha toccato il 17,8%, il largo consumo il 14,2%. Aumenti di prezzo che hanno avuto impatti differenti nei diversi canali: gli aumenti più consistenti hanno riguardato i discount, perché partivano per definizione dalla base prezzo più bassa; seguiti dalla gdo e poi dagli specializzati. Nel quadro generale dunque, accorpando discount e gdo, l’impatto del prezzo qui è stato più forte e le variazioni di cui abbiamo dato conto nelle quote sicuramente sono influenzate da questo dato.

Gdo, discount e piccoli supermercati

La gdo è un aggregato che raccoglie strutture di vendita tra loro molto diverse per dimensioni e finalità. Anche nel petfood il canale da tenere sotto osservazione è quello dei discount perché sta crescendo come rete di vendita, attrae sempre più consumatori, e negli ultimi 2-3 anni ha dedicato crescente attenzione al mondo pet, con un successo confermato dai dati del Rapporto, nonostante gli aumenti di prezzo. Il discount ha una quota del 27,8% rispetto ai volumi e del 13,5% di fatturato; nel 2022 ha visto una rilevante crescita a valore, +20,1%, e una lieve flessione a volume, -0,6%.

Le piccole superfici a libero servizio (tra 100 e 399 mq) rappresentano il secondo canale più performante nell’ambito gdo, anche se con una quota ridotta del mercato: con il 5% del fatturato e il 5,6% dei volumi, sono cresciute del +12,8% a valore e del +2,4% a volume, a dimostrazione che la prossimità offre un servizio apprezzato, e che è riuscito a mediare con efficacia tra esigenze del consumatore e sfida inflattiva. Buona anche la performance dei supermercati, che detengono il 29,4% del fatturato e il 31,5% dei volumi, con una crescita del +12,5% a valore e del +1% a volume, e dei superstore, stabili nei volumi. Gli ipermercati si confermano il canale meno efficace, con una crescita a valore del +6,7% e una flessione nei volumi del -1,5%.

Offerta e risultati

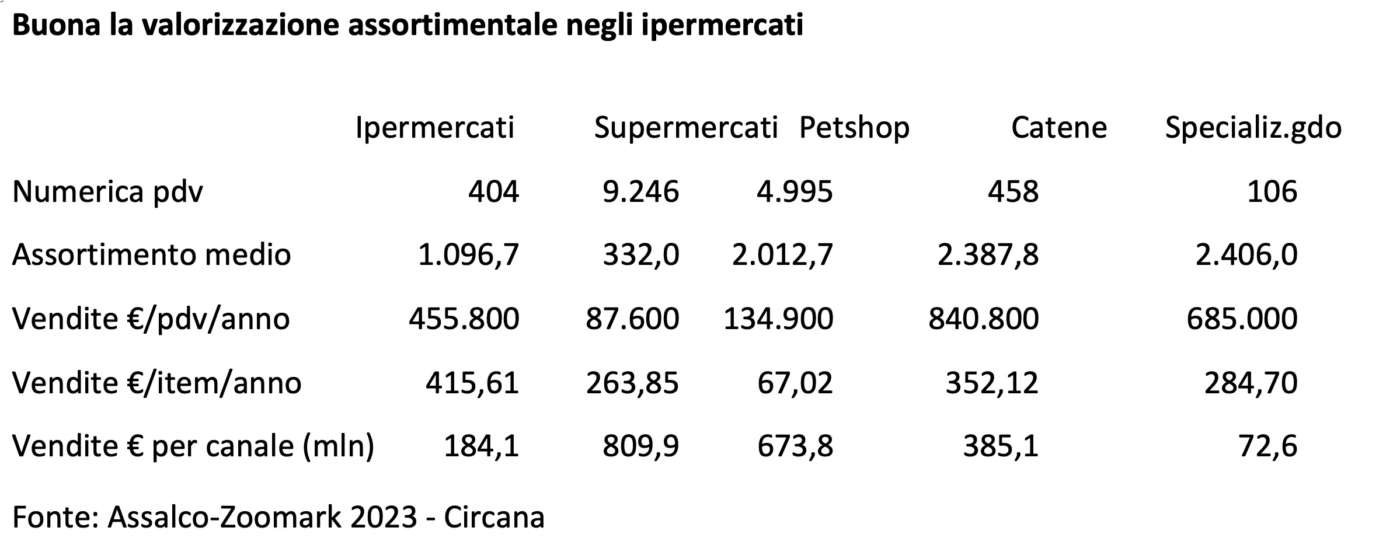

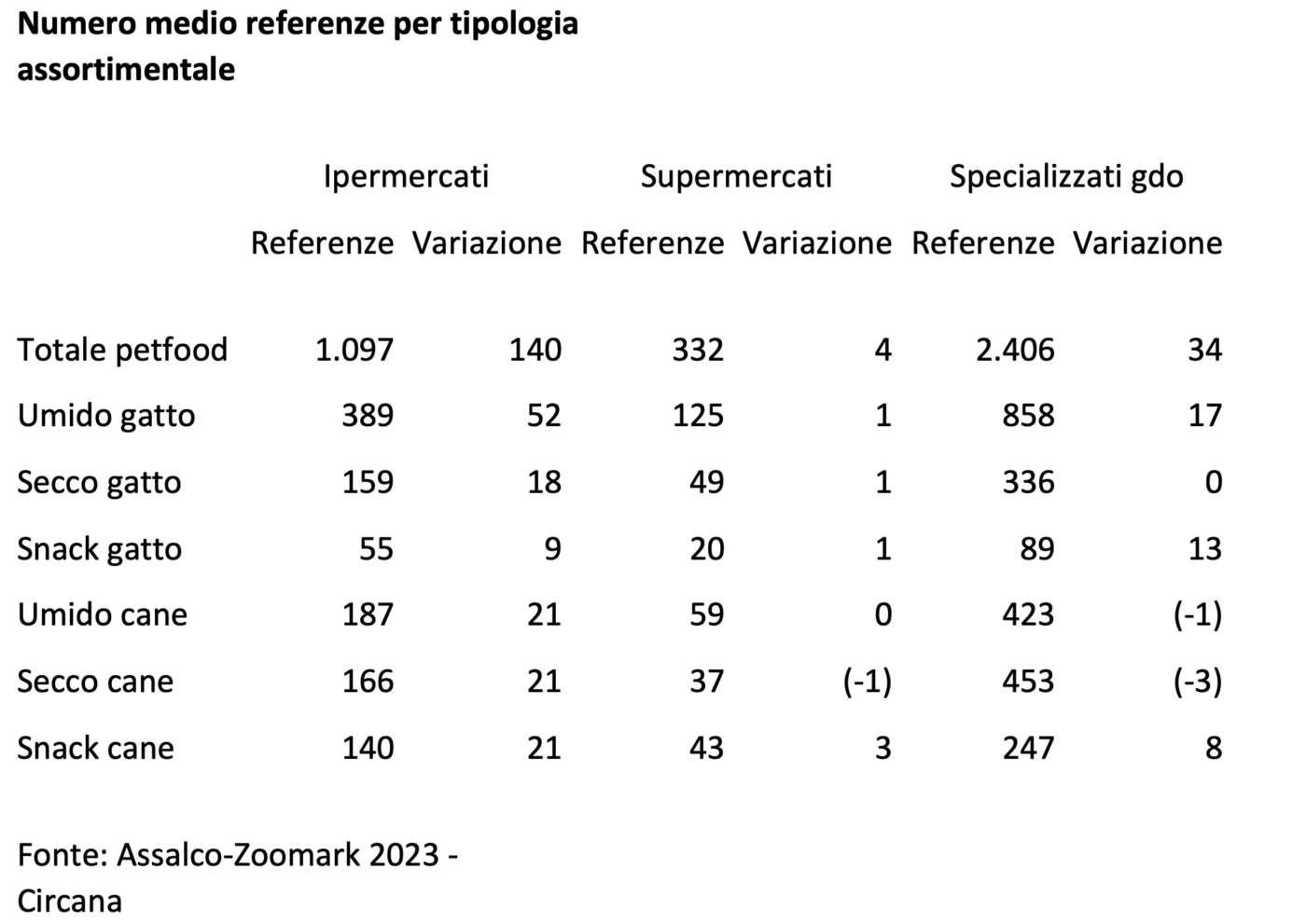

A differenziare i canali non sono però solo i prezzi. Il Rapporto Zoomark si sofferma anche sugli assortimenti definendo ciascun canale per le caratteristiche distintive che lo portano ad avere successo. Gli acquisti di petfood e petcare nella gdo sono legati alla comodità di fare la spesa per l’intera famiglia, allargata agli animali domestici, in un’unica spedizione. L’offerta non è ampia e ricca come quella di un punto di vendita specializzato, ma punta su una fascia di prezzo media e progressivamente nel tempo ha ampliato la fascia premium, inserito snack e accessori con andamento stagionale. Tra i prodotti a valore aggiunto in gdo si trovano spesso anche alimenti funzionali e per esigenze dietetiche specifiche, anche se non con la profondità di un negozio specializzato. Detto questo, la variazione nella numerica di referenze rilevata da Circana tra 2021 e 2022 mostra un aumento per la gdo, in particolare negli ipermercati, mentre nel canale specializzato, che si tratti di negozi tradizionali, catene o insegne della gdo, la tendenza va verso una razionalizzazione degli assortimenti. Di fatto la pandemia ha portato a frequentare più spesso i supermercati ed amare di più gli animali: il canale ha saputo cogliere l’occasione rinforzando l’offerta e mostrando tenuta anche in un momento inflattivo come quello che stiamo vivendo.

Consumi e geografia

La gdo è in attivo a valore in tutte e 4 le aree del Paese, mentre a volume è il sud a fare da traino, +4,9%, con il centro e la Sardegna, +0,5%; in lieve flessione il nord est e il nord ovest, rispettivamente -0,6% e -0,3%. Guardando ai diversi segmenti, l’umido gatto ha un andamento positivo anche a volume solo nel sud Italia, ma la quota a valore più significativa è generata nel nord ovest, seguito da centro e Sardegna e dal nord est, tutti in discesa nei volumi per questa tipologia di alimenti. Nella gdo il cibo secco gatto è in crescita sia a valore che a volume in tutte le aree geografiche, con numeri più importanti ancora una volta al sud, +19,1% a valore e +6,4% a volume. Il sud Italia si distingue anche per l’umido cane, l’unico valore stabile per le quantità, le altre aree geografiche scendono, mentre è allineato alle performance italiane per quanto riguarda l’umido cane, in generale decrescita a volume e valore.

Gdo e convenienza, mdd e promozioni

Una carta che la gdo si gioca da sempre con successo è quella della marca del distributore. Nel largo consumo domina la quota che questa detiene entro il canale discount, il 60% a valore con alcune insegne per le quali oltre l’80% dell’assortimento è composto da marchi esclusivi. Nel petfood e petcare anche le catene di negozi specializzati e della gdo possono contare su un assortimento mdd che, in questa fase soprattutto, ha il ruolo di democratizzazione dell’offerta, permettendo a una più ampia fascia di popolazione di acquistare cibo di qualità per i propri amici animali a prezzi più bassi rispetto ai marchi industriali. Nella gdo la quota a valore di petfood con marchi del distributore nel 2022 era del 22,1%, +1,5% punti rispetto al 2021, esclusi i discount. In crescita costante anche i volumi, con una quota del 36,3%, in crescita del +1,9%. Sommando i discount questi valori salgono: 33,2% la quota a valore, +0,8%, e 51,6% la quota a volume, stabile rispetto al 2021.

Il fronte della convenienza, visti i numeri del carovita, ha bisogno anche di promozioni o comunque di strategie di contenimento dei prezzi. Il Rapporto ha misurato l’incidenza promozionale nella gdo; il 18,4% del fatturato del mercato petfood cane e gatto, in discesa di -4,1 punti rispetto al 2021, con una profondità di sconto medio pari al 21,2%, in calo anch’essa di un punto rispetto all’anno precedente. Le offerte hanno coinvolto più spesso il cibo per gatti rispetto a quello per i cani, ma entrambe le categorie hanno visto il 4% di promozioni in meno. Tra ipermercati, supermercati e superette il numero delle campagne, intese come titoli dei volantini, è cresciuto del +4,1%, stabile il numero complessivo dei volantini, ma con una riduzione del numero di prodotti per pagina e nel numero medio di prodotti petfood a volantino.

Pressione promozionale cibo gatti 19,2% (-4%)

Pressione promozionale cibo cani 15,5% (-4%)

Pressione promozionale tot. 18,4% (-4,1%)

Prodotto e packaging

Guardando alle performance, la maggior parte del petfood venduto nella gdo è per il gatto, 63,3% del fatturato pari a 717,2 milioni di euro, con una quota a volume del 52,6%. Gli alimenti per cane rappresentano il 36,7% a valore, 415,5 milioni di euro, e il47,4% a volume. Tra secco e umido, la gdo vede un aumento delle vendite nel secco, sia per il cane che per il gatto, mentre scende leggermente il prodotto umido. In attivo il mondo snack, addirittura con performance a doppia cifra per il gatto, +16,9% a valore, +9,4% a volume, anche se in termini di quota gli snack cane pesano di più.

Snack cane nella gdo

Quota volume 3,4% (+3,2%)

Quota valore 8,1% (+9%)

Snack gatto nella gdo

Quota volume 0,5% (+9,4%)

Quota valore 3,4% (+16,9%)

Il packaging nel petfood è cambiato molto negli anni, ma a parte le grammature diverse, le formule più vendute in termini di quantità si confermano il sacco e la lattina, seguiti da bustina e vaschetta. Rispetto al canale specializzato, la maggior prevalenza nella vendita di cibo umido sposta quote a favore della lattina, anche se il sacco rimane il primo formato per vendite con il 39,5% a valore e 45,8% a volume. Di conseguenza nella gdo bustina e vaschetta hanno risultati migliori rispetto ai petshop, con un impatto da evidenziare a valore: la bustina è in seconda posizione, dopo il sacco, perché è il packaging tipico dei prodotti premium. Nel secco il formato più gradito nella gdo è quello da 1 a 2,5 kg, con una quota a valore del 38% in crescita del +16,9%, e del +2,9% a volume. Nel cibo umido, la gdo premia la vaschetta come dinamicità, anche se la tipologia preferita rimane la bustina, che perde però nei volumi fino al -7,8%, seguita dalla lattina, in crescita a valore e stabile nei volumi. Un’altra indicazione sulle scelte di assortimento della gdo e su come la clientela, anche qui, cerchi tutto sommato di risparmiare: apprezza il premium e la comodità d’acquisto della gdo, ma i volumi dei prodotti più di valore scendono a vantaggio di vaschette e lattine.

A Zoomark la varietà di confezioni esposte apre prospettive per il futuro nell’analisi di questo dato: barattoli in vetro per i brodi e le vasocotture, barattoli trasparenti per cibo liofilizzato, skinpack, anche per il banco frigo, nella barf, barattoli in cartone per creme e gelati, bustine per mille fogge di snack, bottiglie di vetro con gli ingredienti da mescolare per fare una torta al proprio pet, blister per alimenti tipo sushi, bustine con dispenser per le creme rivolte ai gattini, bottiglie per acqua speciale. Per ora nicchie, che probabilmente non si vedranno nella gdo che di solito segue logiche diverse. Ma non è detto: la gdo fa una selezione nella quale il premium è ben presente, e il crescente peso delle ricorrenze anche nel segmento pet potrebbe portare delle sorprese.

Non solo cane e gatto…

Il fatturato gdo per prodotti Altri animali nel 2022 è stato di 13,19 milioni di euro, in crescita a valore del +5,6% e anche a volume, +2,3%, che ha coinvolto tutti i diversi formati della gdo. In media le referenze negli ipermercati sono 85, in crescita rispetto alle 81,7 rilevate l’anno precedente. Sono 16,6 nei supermercati, in calo di una, e 3,5 nelle superette, stabili. I segmenti sono, in ordine per valore, gli alimenti per uccelli, 43,7% (a volume il 47,6%, stabili), in crescita del +6,3%, gli alimenti per roditori, 33,1% del fatturato e 39,4% del volume, in crescita rispettivamente del +7,7% e del +2,4%. In negativo l’andamento del cibo per i pesci.

{kind=link}